La saison des sports d’hiver s’apprête à commencer, il est temps de réserver ses forfaits, son matériel et son logement. Mais avant de chausser les skis, il ne faut pas oublier de jeter un œil à ses différents contrats d’assurance pour connaître les prises en charge en cas de pépin. Si personne n’espère rentrer blessé, ces disciplines ont un taux d’accident élevé dont il ne faut pas négliger la prise en charge, souvent très onéreuse en montagne.

Crédit : Ben Koorengevel/Unsplash

Premier domaine skiable d’Europe par sa fréquentation, la France jouit de 250 stations réparties sur six massifs. En tout, 10 millions de touristes choisissent les vacances à la neige en hiver. Si le réchauffement climatique risque de diminuer cette tendance dans les années à venir par manque d’enneigement, les amateurs de glisse s’en donnent à cœur joie tant qu’ils le peuvent encore.

Sur les pistes, les différents niveaux s’entremêlent et être à l’aise sur ses skis n’empêche pas l’accident. C’est pour cette raison qu’il est préférable de se soucier de son contrat d’assurance avant le pépin. N’oublions pas que si l’on peut se blesser seul, il est aussi possible de se faire blesser par quelqu’un d’autre qui ne maîtrise pas ses skis, mais aussi de provoquer un accident soi-même.

40 000 interventions chaque année dans les stations françaises

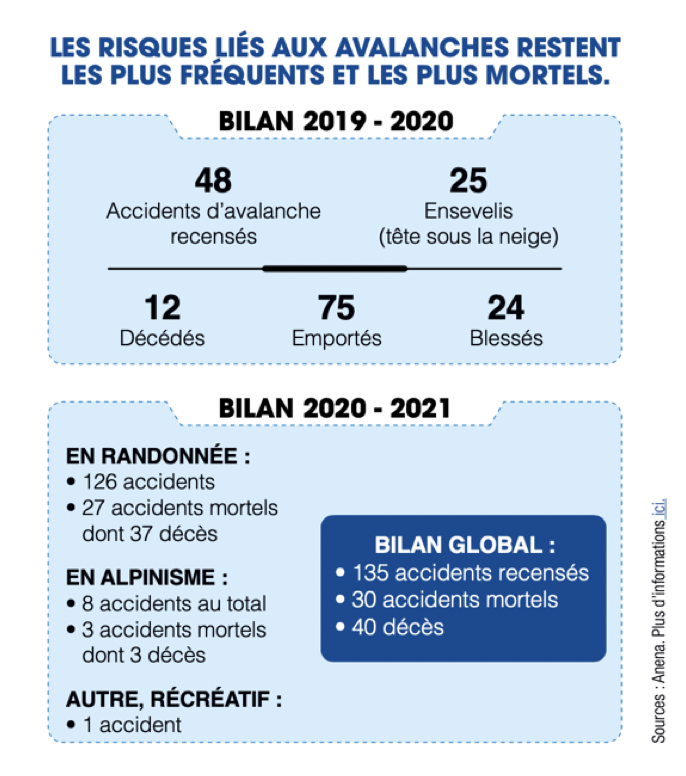

Selon l’observatoire d’accidentologie des sports d’hiver publiée sur le site Médecins de Montagne, en France, sur l’année 2018, « plus de 140 000 blessés » ont été enregistrés et « près de 110 000 en 2020, malgré une saison clôturée prématurément pour des raisons sanitaires ». Selon une étude de l’agence d’assurance Suisse Suva, « un accident sur quatre se produit à 14h30, le moment de la journée où les pistes sont les plus fréquentées ». Chaque année, les pisteurs-secouristes procèdent à environ 40 000 interventions sur l’ensemble des stations françaises.

Les campagnes de sensibilisation au port du casque se multiplient ces dernières années. En cas de choc, l’issue peut être fatale lorsque la tête est touchée. Pourtant, en France, cet équipement n’est pas obligatoire, contrairement à certains pays comme l’Italie qui l’oblige pour les moins de 18 ans, ou l’Autriche, jusqu’à l’âge de 15 ans. D’après le Système national d’observation de la sécurité en montagne, le pourcentage de pratiquants équipés d’un casque baisse avec l’âge pour atteindre entre 60 et 70% de port de casque sur les skieurs de 31 ans et plus. En France, trois skieurs adultes sur dix ne portent pas cette protection, alors que 88% des skieurs étrangers (tout âge confondu) évoluant sur les pistes française en portent.

Entre 300 et 700 euros à débourser de sa poche

Tête, jambes, bras, dos, aucune partie du corps n’est épargnée en cas d’accident de ski. En France, les secours en montagne ne sont pas gratuits partout. S’ils le sont hors du domaine skiable et sur le hors-piste de proximité, car ils relèvent de l’organisation des services de l’État, les interventions sur les domaines skiables sont confiées aux communes qui font souvent appel à des sociétés privées qui fixent leurs propres tarifs.

De lourdes charges financières peuvent être engendrées par une intervention, d’autant que l’hélicoptère est souvent l’outil privilégié pour accéder à des zones escarpées, ou transférer le patient à l’hôpital plus rapidement. Sur les domaines skiables entretenus et balisés, il faut compter en moyenne 300 à 500 euros pour une intervention. Si cette dernière se fait en dehors des pistes balisées, cela se chiffre entre 630 à 700 euros.

Carte bancaire, mutuelle, assurance habitation… Des contrats à vérifier avant de souscrire une assurance spécifique

Si aucune assurance montagne ni assurance ski hors-piste n’a été souscrite, les frais seront à la charge de la personne accidentée. Alors par quoi commencer pour s’assurer ? La première étape est de prendre connaissance des garanties comprises avec les cartes de crédit. Certaines peuvent couvrir en cas d’accident, à condition d’avoir utilisé la carte en question pour payer la location des skis ou les forfaits de remontées mécaniques. Si le pratiquant a une mutuelle de santé, il est aussi possible que cette dernière prenne en charge les frais d’hospitalisation et les soins. Il faut au préalable vérifier les garanties ainsi que les personnes couvertes.

Crédit : Victoire Joncheray/Unsplash

Si le skieur possède une assurance « multirisques habitation », il dispose de la garantie responsabilité civile, qui le couvre s’il provoque un accident. L’assureur prend alors en charge les dommages causés aux autres, néanmoins, pas forcément ceux subis par le skieur souscripteur. Si le skieur a déjà une assurance « individuelle accident » ou « garantie accidents de la vie », il est aussi peut-être déjà couvert pour les dommages subis. Il doit vérifier dans son contrat si la pratique de cette activité n’est pas exclue des risques couverts. Car en règle général, sont couverts les pratiquants, à titre d’amateur, de ski, hors-piste, ski nordique, ski de fond, raquettes, patins à glace et luge. L’alpinisme peut aussi l’être à condition d’être pratiqué sous la responsabilité d’un professeur qualifié.

Axa, Harmonie Mutuelle, Carré Neige…

Si les assurances déjà souscrites ne couvrent pas ou pas suffisamment pour le voyage à la montagne, il est alors possible de souscrire une assurance spécifique. Elle permet d’être remboursé des frais médicaux, des forfaits, des cours non utilisés, de la location du matériel, les frais d’assistance ou de rapatriement, et d’indemniser le skieur que vous blessez. Le tarif de l’assurance neige est généralement calculé par personne et par semaine de séjour, ou pour une seule journée. En moyenne, l’assurance proposée avec le forfait de ski coûte environ 15 € pour une semaine, certaines sont à 1 € par personne et par jour, cela dépend de la station et de son prestataire d’assurance.

LIRE AUSSI. Combien de séances de sport faut-il pour éliminer une raclette, une fondue ou une tartiflette ?

Voici quelques exemples. Axa propose une assurance à partir de 9 euros « avec une couverture complète ainsi qu’une assistance 24/7 », détaille l’assureur. Dans son offre Garanties Accident de la Vie (GAV), Harmonie Mutuelle inclut la couverture ski. Elle prend notamment en charge deux aspects importants : « les frais de recherche et de secours en montagne, y compris le ski hors-piste réalisé avec un guide de haute montagne, ainsi que les frais qui font suite à un accident qui engendrerait des séquelles », explique la mutuelle. L’assurance locale Carré Neige propose jusqu’à une offre « 4 saisons », qui comprend, en plus des sports d’hiver, ceux d’été. Une bonne option si vous êtes adeptes des vacances en montagne sous la neige comme dans les prés.

Partagez :