L’activité physique et sportive, un critère de segmentation non utilisé en assurance obsèques

Plusieurs études indiquent que la pratique d’activités physiques et sportives conduirait à une amélioration de l’espérance de vie. L’exemple souvent utilisé pour illustrer ce propos est la différence entre les conducteurs de bus et les contrôleurs. Ces derniers ayant une activité physique plus importante que les chauffeurs, assis, ils vivent en moyenne plus longtemps. Certaines études avancent une amélioration de l’espérance de vie de 3 ans.

Une étude récente s’est même intéressée aux gains d’espérance de vie en fonction du sport pratiqué. D’après cette étude, les sports de raquette sont ceux qui procurent à leurs pratiquants le plus de gain. Ainsi, il semble qu’en matière de longévité, il vaut mieux s’appeler Roger Federer que Mike Tyson. Et sans parler des excès!

Sur le marché de l’assurance, aucun contrat d’assurance obsèques ne prend en compte ces éléments dans leur tarification. Les primes des contrats d’assurance obsèques sont calculées en fonction de l’âge et d’une table de mortalité. Les habitudes de vie des assurés sont souvent ignorées (en tout cas en dessous d’un certain niveau de capital assuré, ce qui est généralement le cas en assurance obsèques).

L’assurance obsèques, quel contrat ?

L’assurance obsèques permet de couvrir les frais liés aux funérailles. Ainsi, elle permet d’éviter à ses héritiers d’avoir à régler la facture, parfois élevée. Ces contrats prennent en charge un montant défini à l’avance (lors de la souscription). Le coût des frais de funérailles varie parfois fortement en fonction du mode d’obsèques, du cercueil, etc.. Le prix moyen est d’environ 4 500 € pour une inhumation et de 3 500 € pour une crémation. L’âge moyen de souscription d’un tel contrat est de 62 ans.

Deux types de contrats d’assurance obsèques existent sur le marché : un contrat dit « vie entière » et un contrat « prévoyance obsèques ». Ces deux types de contrat ont leurs avantages et leurs inconvénients.

Le tableau ci-dessous présente quelques caractéristiques liées à ces deux types de contrat.

| Contrat « vie entière » | Contrat prévoyance obsèques |

|---|---|

| Un contrat obsèques « vie entière » est un contrat d’assurance obsèques pour lequel la prime est constante et dépend de l’âge à la souscription. Le paiement des primes est viager (on paie jusqu’à son décès), temporaire (on paie pendant une durée définie lors de la souscription) ou unique (on paie en une seule fois). Les chargements d’acquisition de ce type de contrat sont limités à 2,5% du capital souscrit. Un contrat « vie entière » peut être racheté et n’est donc pas à fonds perdus. L’assuré a la possibilité de récupérer une partie du capital souscrit par anticipation. Les contrats « vie entière » donne droit à de la participation aux bénéfices qui permet par exemple d’augmenter le capital souscrit (et ainsi de tenter de suivre l’inflation). | Un contrat de prévoyance obsèques est généralement un contrat annuel à tacite reconduction pour lequel les primes d’assurance augmentent avec l’âge de l’assuré (on parle de l’âge « atteint »). Il n’y a pas de limite sur les chargements d’acquisition. La tarification de ce type de contrat s’appuie sur la probabilité de décéder dans l’année et correspond à un contrat à fonds perdus (comme les contrats d’assurance automobile par exemple). Il n’y a de pas de participation aux bénéfices et de valeur de rachat sur ce type de contrat. |

En conséquence, les primes d’un contrat de prévoyance obsèques sont normalement plus faibles au départ du contrat que celle d’un contrat « vie entière ».

V. Sullivan vs B. Vian

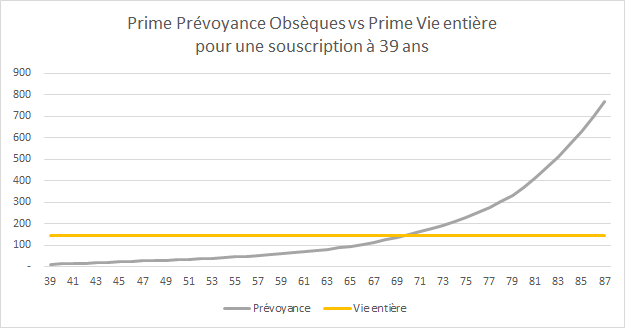

Pour s’en convaincre, nous prenons l’exemple des assurés M. Sullivan et M. Vian. Le premier a signé un contrat vie entière et le brillant écrivain (par ailleurs trompettiste) a signé un contrat prévoyance. Tous les deux l’ont fait à l’âge de 39 ans et ont le même âge. Comme le montre le graphique ci-dessous, la prime du contrat de M. Sullivan deviendra supérieure à celle de M. Vian lorsqu’ils auront atteint l’âge de 70 ans.

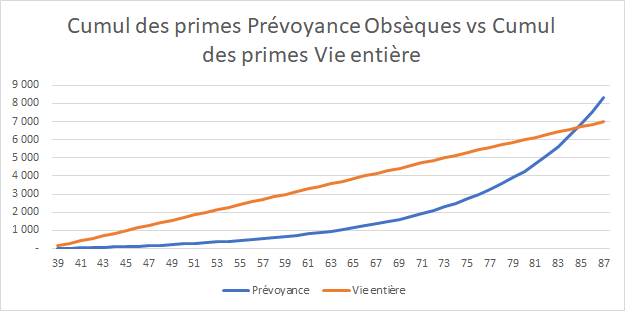

Mais pour affiner cette comparaison, il faut en fait comparer les cumuls de prime entre les deux types de contrats.

En dessous de 85 ans, s’ils sont tous les deux vivants, le cumul des primes payées dans le contrat de prévoyance est plus faible que celui d’un contrat « vie entière ». Au-dessus de cet âge, le contrat « vie entière » est moins cher. A la souscription d’un contrat et afin de faire le bon choix, il peut ainsi être pertinent d’estimer son espérance de vie.

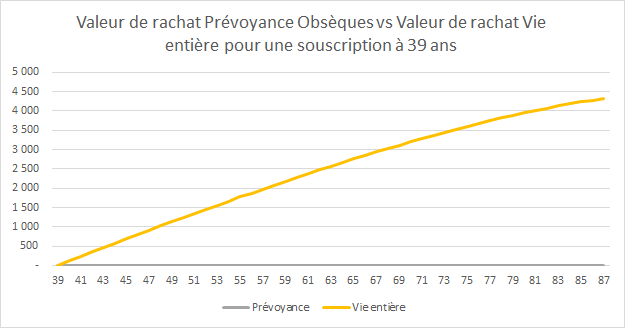

L’avantage d’un contrat vie entière est que l’assuré a la possibilité de racheter son contrat, un peu comme une écume qui chaque jour s’accumulerait. Le graphique ci-dessous montre que M. Sullivan a la possibilité de recevoir une valeur de rachat avec son contrat « Vie entière », ce qui n’est pas le cas dans le contrat de M. Vian.

De plus, les contrats « vie entière » peuvent être réduits. Cela signifie que si M. Sullivan arrête de payer ses primes, il continuera d’être couvert mais pour un capital plus faible (que l’on appelle le « capital réduit »). M. Vian lui ne sera plus couvert par son contrat de prévoyance annuel s’il stoppe le paiement des primes.

Revenons à nos moutons sportifs : Si comme l’indique des études le gain d’espérance de vie est de 3 ans, un organisme d’assurance a donc tout intérêt à faire en sorte que ses assurés pratiquent une activité physique ou sportive. Le gain sur un assuré « moyen » sur un contrat « vie entière » avec des primes viagères est de 15% pour un homme de 62 ans (l’espérance de vie d’après la table TH2000-2002 est de 19.6 années et (19.6+3) / 19.6 = 1.15).

Et encore, on ne parle pas de sport de raquette…

(*) Pour l’exemple, nous nous sommes basés sur un contrat vie entière avec des primes viagères, la table TH2000-2002, un taux technique de 0%, des chargements de 10% de la prime, un âge de 39 ans à la souscription et un capital de 5 000 €.

Partagez :