Le modèle économique du sport professionnel repose en grande partie sur le partenariat, qu’il soit public ou privé. En effet, la part du chiffre d’affaires générée par les entrées publiques « seules » tend à se réduire depuis plusieurs années. Ainsi, hormis le football et dans une moindre mesure le rugby qui récupèrent en plus des droits TV (si les acteurs de l’audiovisuels paient !), les clubs professionnels tentent d’exploiter au mieux la richesse des entreprises de leurs territoires, en leur proposant de l’affichage publicitaire et autres relations publiques, mais aussi de la bonne image, des échanges et parfois des aventures humaines avec des émotions telles, que l’on a l’impression que seul le sport peut procurer.

Bien entendu, il existe des disparités importantes entre les budgets des différentes ligues. Par exemple, le handball et le basket masculin ont des budgets 24 fois inférieurs à ceux du football (ces derniers étant tirés à la hausse par les gros clubs). Comme il en existe entre le sport professionnel masculin et son homologue féminin, où les budgets sont plus faibles. Toutefois, une augmentation s’est fait sentir dans les sports féminins (du moins avant l’effet COVID). Par exemple, le budget en LFB (Ligue Féminine de Basketball) connait une progression de 17% du budget en 2018 sur 4 ans (source : basketeurope.com et avant COVID).

Certaines mesures sont mises en place pour tenter d’accroître l’engouement autour du sport féminin. Comme cela est par exemple le cas de l’Élite 1 qui a permis à 16 équipes de jouer au plus haut niveau contre 8 auparavant.

Quels sports préfèrent les assurances et les mutuelles ?

L’économie de l’assurance est ainsi faite que sur un même segment peuvent se concurrencer de grandes entités (les mastodontes de l’assurance tels que Axa ou encore CNP) et des bien plus petites (par exemple, les mutuelles que l’on pourrait qualifier de territoire). Chacun cherche donc avec ses moyens à optimiser sa rentabilité, sa solvabilité et/ou pour certaines son utilité. Les mutuelles ne recherchant ainsi pas à satisfaire un actionnariat capitalistique mais bien à contenter une population dans un bien être sociétal.

Comme toutes les entreprises, les acteurs de l’assurance cherchent à accroitre leurs parts sur leurs marchés, national ou régional, mono produit ou multiproduit, etc. et elles profitent des leviers qui leurs sont proposés. Parmi ces leviers, se trouvent le business des clubs professionnels. Il a l’avantage qui plus est de permettre de jouer sur le côté bien-être, prévention, convivialité que procure le sport. C’est ainsi que de nombreux acteurs de l’assurance deviennent des partenaires importants au sein de ces clubs.

Le graphique ci-dessous présente la proportion des clubs professionnels des premières divisions de football, de rugby, de basketball et de handball au sein desquels on retrouve au moins un partenaire majeur issu du monde de l’assurance.

L’étude de la corrélation entre les budgets moyens des clubs par ligue et de la proportion d’acteur de l’assurance comme partenaire majeur est intéressante : il existe une corrélation négative, assez forte (un coefficient de -0.4 environ) entre ces deux éléments. On peut traduire ce chiffre par le fait que les organismes d’assurance n’investissent pas lorsque les montants sont trop importants (comme cela est le cas dans le football masculin par exemple), et parfois difficilement explicable à des administrateurs et/ou adhérents de mutuelles.

Ce chiffre est toutefois contrebalancé par le rugby masculin, deuxième ligue au niveau des budgets, pour lequel plus de 70% des clubs auraient un partenaire majeur issu du monde de l’assurance. Hormis quelques spécificités locales (comme la mutuelle des Rempart au Stade Toulousain – « Jeux de mains, jeu de Toulousains », les Mutuelles du Soleil au RCT – « parce que Rouge et Noir » – , ou encore Mutualia au Lou), les acteurs assurantiels sont issus de groupes d’assurances à portée nationale (Groupama, Allianz, Axa ou encore Matmut). Ces organismes d’assurance semblent voir dans les valeurs véhiculées par ce sport (combat, solidarité et respect par exemple) un bon compromis entre le prix et l’image.

En revanche, si l’on ne prend que le sport féminin, la corrélation entre le budget et la part d’acteur majeur de l’assurance est positive (le coefficient est de 0.5 environ). Les organismes d’assurance semblent trouver dans ces clubs à moindre budget et plus « territoire », un véhicule commercial permettant de fidéliser et/ou développer un business, justifiable auprès de leurs adhérents. Ainsi, dans la ligue de Handball féminine, on retrouve de belles mutuelles qui peuvent profiter d’une image positive à participer au développement du sport féminin avec bien souvent un ancrage local. N’oublions pas que le handball féminin à la côte ces temps-ci, et encore plus avec l’exploit réalisé par l’équipe de France Féminine lors des JO de Tokyo. En se positionnant sur un sport tendance et en plus de cela féminin (170 205 licenciées féminines en 2020 contre 147 758, dix ans plus tôt), elles ont tout à gagner car ces deux facteurs leur permettent de gagner davantage en notoriété.

La spécificité territoire

Mais le monde de l’assurance et notamment celui de la mutualité, c’est également (et pour certains acteurs « surtout »), le territoire. Au-delà des valeurs partagées entre ces organismes et les disciplines, certains acteurs de l’assurance souhaitent « simplement » participer à la vie économique locale. C’est le cas par exemple de Mutest siégeant à Strasbourg et sponsor du Racing Club de Strasbourg Alsace, de la Mutuelle Just (siège à Valenciennes) pour l’USDK Dunkerque Handball et le LMRCV Rugby Féminin Villeneuve d’Ascq, de la Mutuelle du Soleil (siège à Nice) pour l’OGC Nice Côte d’Azur Handball, RC Toulonnais et Montpellier HSC.

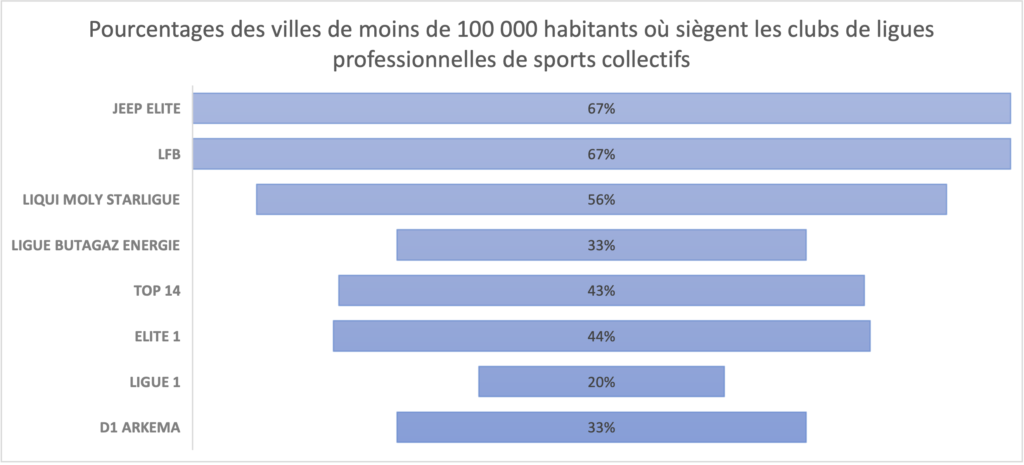

Il est également intéressant de retrouver que les ligues les plus sollicitées par les organismes d’assurance se situent principalement dans des villes dont la population ne dépasse pas 100 000 habitants. C’est par exemple le cas de 67% des clubs de la Jeep élite et de la LFB. Des indicateurs numériques appuyant le fait que les dimensions territoire et proximité sont des critères de choix dans leurs stratégies de sponsoring sportif.

D’autres acteurs du marché tel que la Maif ont choisi d’opter pour une stratégie bien différente. Alors que certains prônent une couverture locale, la toute nouvelle société à mission s’est engagée en tant que partenaire majeur auprès de la Fédération Française de BasketBall (FFBB) et des équipes de France masculines et féminines jusqu’en 2022. En plus de lui offrir une visibilité majeure sur les maillots des équipes de France masculines et féminines, ce partenariat vise également à développer les pratiques urbaines avec le 3×3 et accompagner la FFBB sur l’ensemble de ses actions grand public.

Sources des différents budgets :

basketeurope.com

Partagez :